創業時に活用できる資金調達方法を6種類ご紹介致します。

まず、企業の創業時に選べる資金調達の手段として6つ挙げられます。

当事務所では、会社設立に関する初回相談を40分無料で対応しております。お気軽に下記フォームからお問い合わせください。

日本政策金融公庫の融資

日本政策金融公庫(通称:日本公庫・公庫)とは、2008年10月に発足した政府が100%出資している政府系金融機関です。前身は「国民生活金融公庫」及び「中小企業金融公庫」であり、その事業を引き継いでおります。

「新創業融資制度」という、これから開業される方を対象とした融資制度があります。その名の通り、これから新規に事業を始められる方に是非利用して頂きたい融資制度となっております。

新創業融資制度の概要

| ご利用いただける方 | 次の1~3のすべての要件に該当する方創業の要件 1.創業の要件 新たに事業を始める方、または事業開始後税務申告を2期終えていない方 2.雇用創出等の要件(注1) 「雇用の創出を伴う事業を始める方」、「現在お勤めの企業と同じ業種の事業を始める方」、「産業競争力強化法に定める認定特定創業支援等事業を受けて事業を始める方」又は「民間金融機関と公庫による協調融資を受けて事業を始める方」等の一定の要件に該当する方(既に事業を始めている場合は、事業開始時に一定の要件に該当した方)なお、本制度の貸付金残高が1,000万円以内(今回のご融資分も含みます。)の方については、本要件を満たすものとします。 3.自己資金要件 新たに事業を始める方、または事業開始後税務申告を1期終えていない方は、創業時において創業資金総額の10分の1以上の自己資金(事業に使用される予定の資金をいいます。)を確認できる方ただし、「現在お勤めの企業と同じ業種の事業を始める方」、「産業競争力強化法に定める認定特定創業支援等事業を受けて事業を始める方」等に該当する場合は、本要件を満たすものとします(注2)。 |

|---|---|

| 資金のお使いみち | 新たに事業を始めるため、または事業開始後に必要とする設備資金および運転資金 |

| 融資限度額 | 3,000万円(うち運転資金1,500万円) |

| ご返済期間 | 各種融資制度で定めるご返済期間以内 |

| 利率(年) | こちらをご覧ください。 |

| 担保・保証人 | 原則不要※原則、無担保無保証人の融資制度であり、代表者個人には責任が及ばないものとなっております。法人のお客さまがご希望される場合は、代表者(注3)が連帯保証人となることも可能です。その場合は利率が0.1%低減されます。 |

(注1)詳しくは、こちらをご覧ください。

(注2)事業に使用される予定のない資金は、本要件における自己資金には含みません。

(注3)実質的な経営者である方や共同経営者である方を含みます。

※お使いみち、ご返済期間、担保の有無などによって異なる利率が適用されます。

※審査の結果、お客さまのご希望に沿えないことがございます。

(日本政策金融公庫ホームページより抜粋)

また、この新創業融資制度以外にも、

・新たに事業を始める方または事業開始後おおむね7年以内の方を対象とした「新規開業資金」

・女性、若者/シニア起業家支援資金を対象とした「女性、若者/シニア起業家支援資金」

・廃業歴等のある方など一定の要件に該当する方で、新たに事業を始める方または事業開始後おおむね7年以内の方を対象とした「再挑戦支援資金(再チャレンジ支援融資)」

なども用意されております。

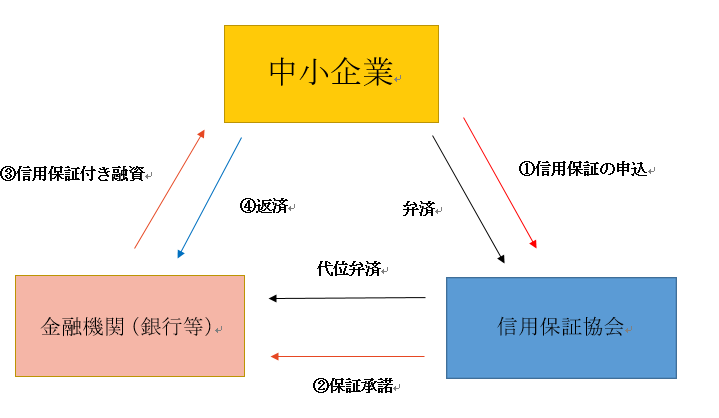

2.信用保証付の融資について

信用保証協会という、零細・中小企業者などに対する金融の円滑化を図ることを目的として設立された公的機関の信用保証を利用して、民間金融機関から融資を受ける制度のことを「保証付き融資」、「マル保」、「信保(しんぽ)」等と呼びます。

開業したばかりで実績もないような状態の企業には中々銀行も融資をしてくれません。それは融資したお金が返ってくる保証が乏しいからです。その欠点をカバーしてくれるのが、この信用保証協会の「信用保証」となります。もし何らかの事情で借入したお金が返せなくなった場合には、信用保証協会がお金を借りた人に代わって金融機関に支払いをすることになります。つまり、融資を行う金融機関にとってはうれしい制度となっております。

ただし、これは借金をチャラにしてくれるものではなく、一時的な立替制度にすぎません。信用保証協会が立替えた後には、お金を借りた人への取り立てが行われます。

保証限度額

個人・法人2億8,000万円 (無担保保証8,000万円含む)

ほかに、国の施策による特別の資金を対象とした保証では、上記の保証とは別枠で各制度ごとに限度が定められています。

資金使途

事業経営に必要な運転資金と設備資金です。 次のような資金は対象となりません。

- 生活資金、投機資金

- 転貸資金(組合転貸資金を除く)

- 金融機関から直接借り入れた資金を返済するための資金(旧債振替資金)

※協会が認めた場合を除く

保証期間

運転資金原則5年以内設備資金原則7年以内

3.親族・知人からの借入について

新しく事業を始めるに当たって、親族・知人の方からお金が借りられるならそれも1つの手となります。もちろんメリット・デメリットがありますのできちんとそれを踏まえた上で、親族・知人の方から借り入れを行うかどうか判断しなければなりません。

メリット

1.すぐに借りることができる

親族や知人の方からの借入となりますので、銀行の融資のような複雑な書類手続きや面談等がありません。お互いの信頼関係のみですぐに実行できるのが大きなメリットです。

2.利息がない場合が多い

銀行などの金融機関からお金を借りると必ず利息が掛かります。しかし、親族や知人の方からの借入であれば元本だけの返済でよい場合や金融機関の利息よりも低い数字で借りることが出来ます。利息が高いと借りる側の負担も大きいのでこちらもメリットと言えるでしょう。

デメリット

1.信頼関係にひびが入る可能性がある

今までの信頼関係ですぐに借りることができるのがメリットでしたが、借りる事によって関係が悪化してしまったり、返済が遅れて信頼関係にひびが入ってしまう可能性があります。一般的にお金を貸すことについて良い顔をする方は少ないと思われます。きちんと使用目的と返済計画を説明し、口頭での約束ではなく書面(金銭消費貸借契約書)を作成することが大切です。

2.きちんと返済しないと贈与とみなされる可能性がある

特に親族からの借入だと、最初は借りたつもりだったけれども気づいたら返済を免除されたり、返済をしないケースもあるかもしれません。その場合には金額にもよりますが、贈与とみなされて贈与税が発生してしまう可能性があります。

4.助成金・補助金について

一定の条件を満たした企業・事業に対して、国や地方自治体から支給される返済不要のお金となります。一般的に、必要な要件を満たしていれば必ず受け取れるものが「助成金」と言い、必要な要件を満たして、審査を通過すれば受け取れるものを「補助金」と言います。補助金は採択率5%~20%前後であり、予算も事前に決められているのでどうしても狭き門になりがちです。しっかりとした準備を行う必要があります。受けられれば便利な助成金・補助金ですが、どちらも原則として後払いかつ費用の一部負担が必要となります。すぐに資金が欲しい場合にはあまり向いていないかもしれません。

当事務所での補助金・助成金のサポートをさせて頂いておりますので、ぜひこちらの記事もご覧下さい。

5.ベンチャーキャピタルからの出資について

一般的にVC(ベンチャーキャピタル)と呼ばれるもので、特にベンチャー企業に対して出資を行う投資機関のことを指します。VCは出資を行い投資先の株式を取得します。

VCからの投資を受けようと考えると、株式上場を目指す企業であることがまず必要になってきます。

投資元は原則ファンドから行われるので、資金の用途や詳細な事業計画などハイレベルな経営能力と現実的なプランが求められます。

6.クラウドファンディングについて

最近話題に挙がっているのが、このクラウドファンディングというシステムでの資金集めです。

有名なサイトだと、CAMPFIRE(キャンプファイヤー)があります。

資金需要者と投資家(支援者)をつなぐ融資型クラウドファンディングサービスです。資金需要者には「資金調達」と「応援を受け取る」場を、投資家(支援者)には「利回り」と「応援を届ける場」を提供していきます。(CAMPFIRE公式サイトより抜粋)

上記のように、自分の商品やアイディアを様々な投資家に応援してもらえるものです。VCとは違い、投資のプロだけが投資するものではないので、VCよりも取っつきやすいスタイルとなっております。

関連記事はこちら

[post_grid id=”2542″]

| 事業所名 | 行政書士潮海事務所 |

|---|---|

| 英文名 | SHIOMI Administrative Solicitor office |

| 代表者 | 行政書士 潮海 俊吾(登録番号 第19272132号) |

| 所在地 | 京都府京都市中京区梅屋町492番地(麩屋町通) ハイツ京御所 201号室 (ご来所の際は事前にご連絡をお願いします。) |

| 取扱業務 | 許可・認可登録申請手続き 補助金・助成金申請サポート 法人コンサルティング業務 国際関係業務(阪行第20-93号) 遺言・相続業務 |

| TEL | 075-241-3150 |

| 営業時間 | 9:00~18:00【 定休日… 土・日・祝 】 ※メールでの相談は年中無休で受付けております。 |