【飲食店向け】業態転換等補助金について

【飲食店向け】業態転換等補助金について解説致します。

本記事の内容

・【飲食店向け】業態転換等補助金とは?

・【飲食店向け】業態転換等補助金の要件について

・【飲食店向け】業態転換等補助金の対象となる取組について

・【飲食店向け】業態転換等補助金の対象経費の注意点

・【飲食店向け】業態転換等補助金の採択率について

【飲食店向け】業態転換等補助金とは?

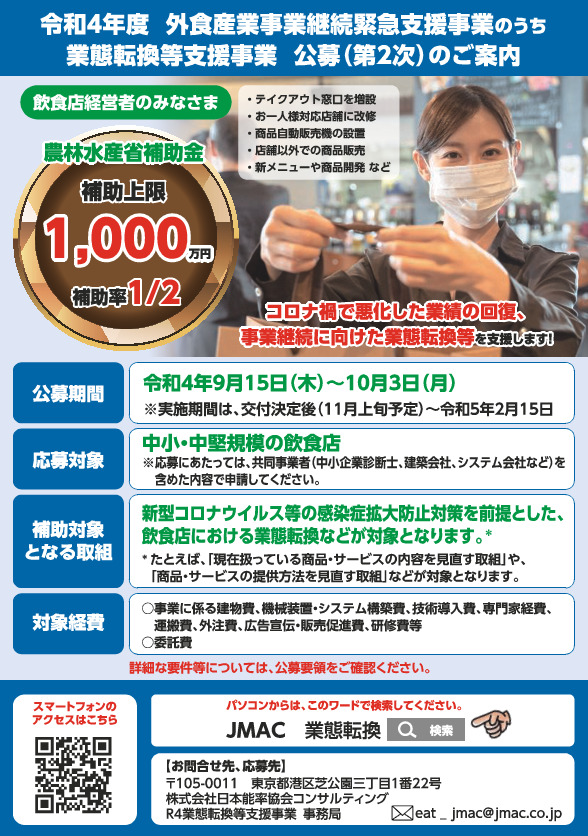

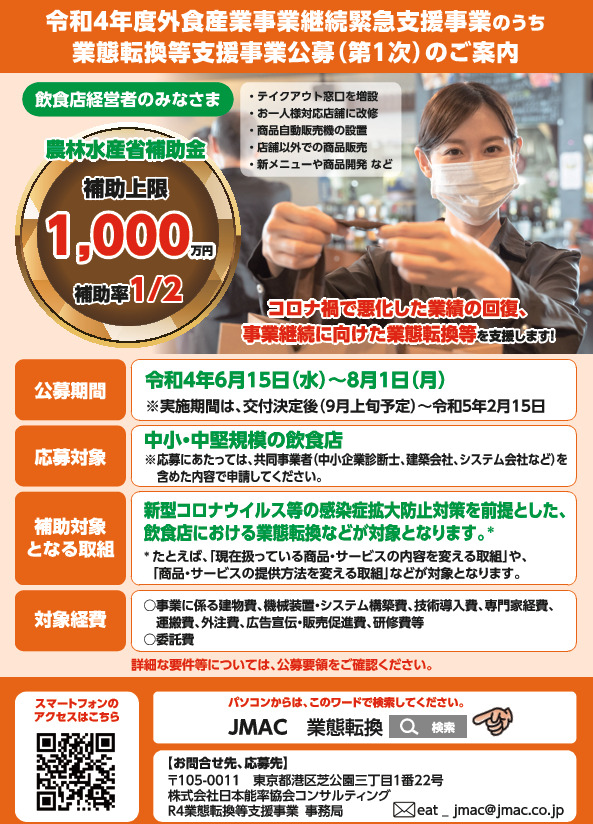

㈱日本能率協会コンサルティング (JMAC)は、農林水産省令和4年度『外食産業事業継続緊急支援事業のうち業態転換等支援事業』を通じて、新型コロナウイルス等の影響により経営環境が悪化した外食産業が、今後の事業継続および需要喚起を行うための業態転換等の取組みを支援することを目的として、外食産業向け業態転換等補助金(補助事業)の公募を開始致しました。

【公募期間】

第1回公募開始:令和4年6月15日(水)

第1回申請受付:令和4年8月1日(月)

第1回応募締切:令和4年8月1日(月)17:00 必着(郵送での申請です。)

第2回公募開始:令和4年9月15日(木)

第2回応募締切:令和4年10月3日(月)

※現在は終了しております。

■補助金額:上限1,000万円以下

下限100万円以上

※総事業費200万円以上のものを対象とする。

■補助率:1/2以内

新型コロナウイルス感染症拡大の影響を大きく受けている飲食店向けの補助金となります。飲食事業における令和元年度(2019年度)と令和3年度(2021年度)の売上高を比較したときに、5%以上減少していることなど売上減少要件等もございます。

【飲食店向け】業態転換等補助金の要件について

目的:外食産業が、今後の事業継続および需要喚起を行うための業態転換等の取組を支援する。

対象者:外食事業者

今回の応募は1団体以上の共同事業者との申請が必要となります。

申請要件

1・飲食店営業許可又は喫茶店営業許可を持ち、かつ感染防止対策の第三者認証を取得・申請済みであること

(法人格のない任意団体・収益事業を行っていない法人・政治団体・宗教法人・運営費の大半を公的機関から得ている法人は対象外)

2・新型コロナウイルス感染症拡大以前(令和元年12月31日)から現在(申請時点)まで飲食店として事業に営んでおり、飲食店事業における令和元年度と令和3年度の売上高を比較したときに、5%以上売上高が減少していること。

3.接待を伴わない飲食店であること

(風営法に引っかかるものは対象外です。)

4.中堅・中小企業であること

・ア【中小企業】資本金5千万以下又は従業員数が50人以下であること

・イ【中堅企業】資本金の額又は出資の総額が10億円未満(資本金の額又は出資金額の総額が定められていない場合は、従業員数2000人以下)の法人であること

※共同事業者とは

コンサルタント、金融機関、中小企業診断士、機械・機器・システムの製造・販売業者、施設・設備の建設・施工業者、飲食関連サービス提供者及び資本関係にない他の飲食店等であって、業態転換等による経営成果をより高めるために、業態転換等事業実施者と共同して事業の計画及び実施内容の検討、実施・報告支援を行う事業者のことを指します。

※感染防止対策の第三者認証について

現在営業している店舗については応募時点で、「取得済み」あるいは「申請中で事業完了までに取得する」必要がある。

新規出店の場合は新店舗で申請中である旨の証拠書類が必要となります。

【飲食店向け】業態転換等補助金の対象となる取組について

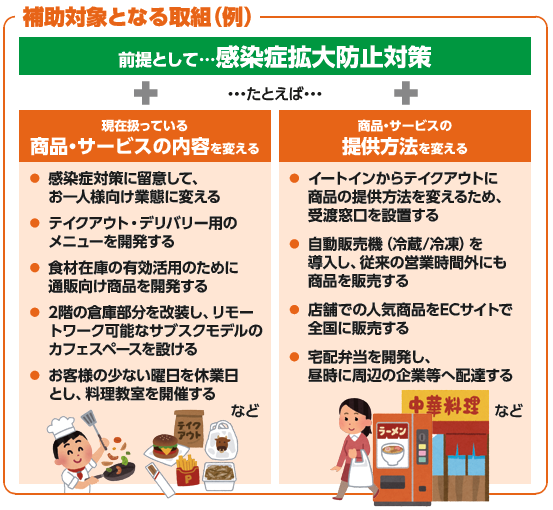

■対象となる取組

「感染症拡大防止対策」をはかりつつ、感染状況が厳しい中でも事業継続が可能となる「飲食店の業態転換」や「新メニュー開発、提供方法の見直し」といった計画を対象とする。

■対象とならない取組

売上や利益拡大に繋がらない、「換気扇を取り付けるだけ」といった単なる感染症拡大防止対策や「古い冷蔵庫を新しいものと交換する」といった単なる設備交換などは対象とならない。

「業態転換等」の主な取り組み例

■商品・サービスの内容を変える

・感染症対策に留意して、おひとり様向け業態を変える

・テイクアウト・デリバリー用のメニューを開発する・食材在庫の有効活用のために通販向け商品を開発する

・2階の倉庫部分を改装し、リモートワーク可能なサブスクモデルのカフェスペースを設ける

・お客様の少ない曜日を休業日とし、量子教室を開催する など

■商品サービスの提供方法を変える

・イートインからテイクアウトに商品の提供方法をかえるため、受け渡し窓口を設置する

・自動販売機(冷凍・冷蔵)を導入し、従来の営業時間外にも商品を販売する

・店舗での人気商品をECサイトで全国に販売する

・宅配弁当を開発し、昼時に周辺の企業等へ配達する など

【飲食店向け】業態転換等補助金の対象経費について

【補助対象経費について】

補助対象となる経費は、本事業を実施するために直接必要な経費であって、本事業の対象として明確に区分できるものであり、かつ、証拠書類によって金額等を確認することができるものとする。

業態転換等事業実施者は、本事業を遂行するため、売買、請負、その他の契約をする場合は、一般の競争に付さなければならない。ただし、補助事業の運営上、一般の競争に付することが困難又は不適当である場合は、その理由を書面により明らかにしたうえで、指名競争又は随意契約によることが可能である。

| 建物費 | ①専ら補助事業のために使用される事務所、生産施設、加工施設、販売施設、検査施設、共同作業場、倉庫その他事業計画の実施に不可欠と認められる建物の建設・改修に要する経費 ②補助事業実施のために必要となる建物の撤去に要する経費 ③補助事業実施のために必要となる賃貸物件等の原状回復に要する経費 ※1:建物の単なる購入や賃貸は対象外 ※2:入札・相見積もりが必要 ※3:上記②、③の経費のみの事業計画では支援対象とならない。 業態転換等に繋がる事業資産(有形・無形)への相応の規模の投資を行うことが必要。 |

| 機械装置・ システム構築費 | ①専ら補助事業のために使用される機械装置、工具・器具(測定工具・検査工具等)の購入、製作、借用に要する経費 ②専ら補助事業のために使用される専用ソフトウェア・情報システム等の購入・構築、借用に要する経費 ③①又は②と一体で行う、改良・修繕、据付け又は運搬に要する経費 ※1:機械装置又は自社により機械装置やシステムを製作・構築する場合の部品の購入に要する経費は「機械装置・システム構築費」となる。 ※2:「借用」とは、いわゆるリース・レンタルをいい、交付決定後に契約したことが確認できるもので、補助事業実施期間中に要する経費のみとなる。したがって、契約期間が補助事業実施期間を超える場合の補助対象経費は、按分等の方式により算出された当該補助事業実施期間分が対象となる。 ※3: 「改良・修繕」とは、本事業で新規に購入又は本事業のために使用される機械装置等の機能を高めることや耐久性を増すために行うものである。 ※4:「据付け」とは、本事業で新規に購入又は本事業のために使用される機械・装置の設置と一体で捉えられる軽微なものに限りる。 ※5:複数の中古品流通事業者から型式や年式が記載された相見積もりを取得している場合には、中古設備も対象となる。 |

| 技術導入費 | 本事業遂行のために必要な知的財産権等の導入に要する経費 ※1: 知的財産権を所有する他者から取得(実施権の取得を含む)する場合は書面による契約の締結が必要となる。 ※2 :技術導入費支出先には、専門家経費、外注費を併せて支払うことはできない。 |

| 専門家経費 | 本事業遂行のために依頼した専門家に支払われる経費 ※1: 本事業の遂行に専門家の技術指導や助言が必要である場合は、学識経験者、兼業・副業、フリーランス等の専門家に依頼したコンサルティング業務や旅費等の経費を補助対象とすることができる(※2の謝金単価に準じるか、依頼内容に応じた価格の妥当性を証明する複数の見積書を取得することが必要(ただし、1日5万円が上限となる))。 ※2: 専門家の謝金単価は以下の通りとする(消費税抜き)。 ・大学教授、弁護士、弁理士、公認会計士、医師等:1日5万円以下 ・准教授、技術士、中小企業診断士、ITコーディネータ等:1日4万円以下 ※3 :旅費は、事務局が定める「旅費支給に関する基準」のとおりとする。 ※4 :専門家経費支出対象者には、技術導入費、外注費を併せて支出することはできない。 |

| 運搬費 | 運搬料、宅配・郵送料等に要する経費 ※ 購入する機械装置の運搬料については、機械装置・システム費に含めることとする。 |

| 外注費 | 本事業遂行のために必要な加工や設計(デザイン)・検査等の一部を外注(請負、委託等)する場合の経費 ※1 :外注先が機械装置等の設備やシステム等を購入する費用は対象にならない。 ※2 :外注先との書面による契約の締結が必要。 ※3 :機械装置等の製作を外注する場合は、「機械装置・システム構築費」に計上すること。 ※4 :外注先に、技術導入費、専門家経費を併せて支払うことはできない。 ※5 :外部に販売・レンタルするための量産品の加工を外注する費用は対象にならない。 |

| 広告宣伝・販売促進費 | 本事業で開発又は提供する製品・サービスに係る広告(パンフレット、動画、写真等)の作成及び媒体掲載、展示会出展(海外展示会を含む)、セミナー開催、市場調査、営業代行利用、マーケティングツール 活用等に係る経費 ※1: 補助事業以外の自社の製品・サービス等の広告や会社全体のPR広告に関する経費は対象外。 ※2 :補助事業実施期間内に広告が使用・掲載されること、展示会が開催されることが必要。 |

| 研修費 | 本事業の遂行のために必要な教育訓練や講座受講等に係る経費 ※1 :補助事業の遂行に必要がない教育訓練や講座受講等は補助対象外となる。 ※2 :教育訓練や講座受講等に係る費用の補助を希望する場合は、事業計画書中に①研修名、②研修実施主体、③研修内容、④研修受講費、⑤研修受講者についての情報を必ず記載すること(この5点が明記されていない場合や、不適切な訓練や講座が計上されている場合などは、研修費を補助対象経費とすることはできない)。 ※3 :研修受講以外の経費(入学金、交通費、滞在費等)は補助対象外となる。 ※4 :教育訓練給付制度など、本事業以外の国や自治体等からの教育訓練に係る補助・給付を重複して利用することはできない。 |

| その他の経費 | 本事業を行うために必要と認められる、上記含まれない経費 |

委託費 | 本事業を遂行する上で、特殊な知識・技術等を必要とする場合に、事業の一部を、能力を有する第三者に委託する経費 ※1:上記、事業費に含まれない委託費 ※2:共同事業者以外に委託する場合、あらかじめ事業計画に織り込んでおくこと。 ※3:事業計画に含まれない事後的な委託費は含まれない。 |

【飲食店向け】業態転換等補助金の採択率について

第1回の採択率は27.5%でした。

応募件数:512件

採択数:141件

第2回の採択率は15.4%でした。

応募件数:181件

採択数:28件

数字を見るとやはり後半は予算の関係からかなり採択率が絞られていそうです。

また、第2回の公募期間は令和4年9月15日(木)~令和4年10月3日(月)までと公募期間が短かったことも採択率の低下に関係しているかと思います。

通年募集のある補助金以外にも対応できるように、普段からやりたい事業の計画等、準備をしておくと採択に繋がるかもしれません。

弊所でも補助金・助成金のご相談を受け付けております。お気軽にお問い合わせください。

補助金・助成金のご相談は京都中京区にある行政書士潮海事務所までお気軽にどうぞ。

初回相談40分無料でご対応させて頂いております。

関連記事はこちら

| 事業所名 | 行政書士潮海事務所 |

|---|---|

| 英文名 | SHIOMI Administrative Solicitor office |

| 代表者 | 行政書士 潮海 俊吾(登録番号 第19272132号) |

| 所在地 | 京都府京都市中京区梅屋町492番地(麩屋町通) ハイツ京御所 201号室 (ご来所の際は事前にご連絡をお願いします。) |

| 取扱業務 | 許可・認可登録申請手続き 補助金・助成金申請サポート 法人コンサルティング業務 国際関係業務(阪行第20-93号) 遺言・相続業務 |

| TEL | 075-241-3150 |

| 営業時間 | 9:00~18:00【 定休日… 土・日・祝 】 ※メールでの相談は年中無休で受付けております。 |